Paragraf yang dicetak dengan huruf tebal dan miring bold italic mengatur prinsip-prinsip. EXPOSUREDRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN LAPORAN ARUS KAS PSAK No.

Tanggapan Atas Exposure Draft Psak 1 Revisi 2009 Tentang

Tanggapan Atas Exposure Draft Psak 1 Revisi 2009 Tentang

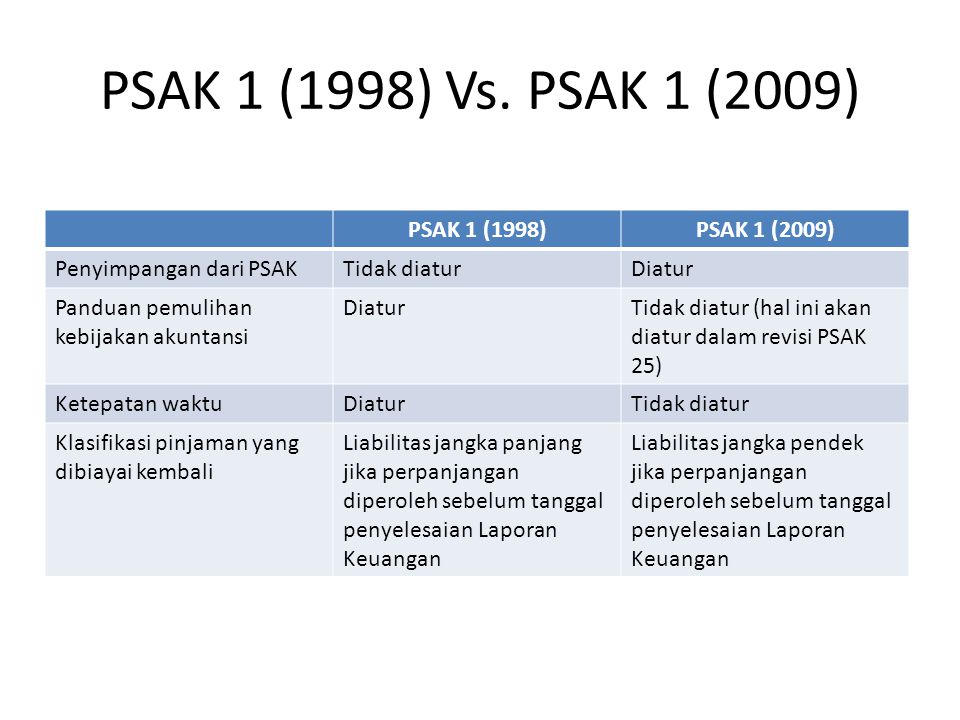

Setelah terjadi perubahan yang signifikan terhadap sifat operasi entitas atau mengkaji ulang atas laporan keuangan terlihat secara jelas bahwa penyajian atau pengklasifikasian yang lain akan lebih tepat untuk digunakan dengan mempertimbangkan kriteria untuk penentuan dan penerapan kebijakan akuntansi dalam PSAK 25 revisi 2009.

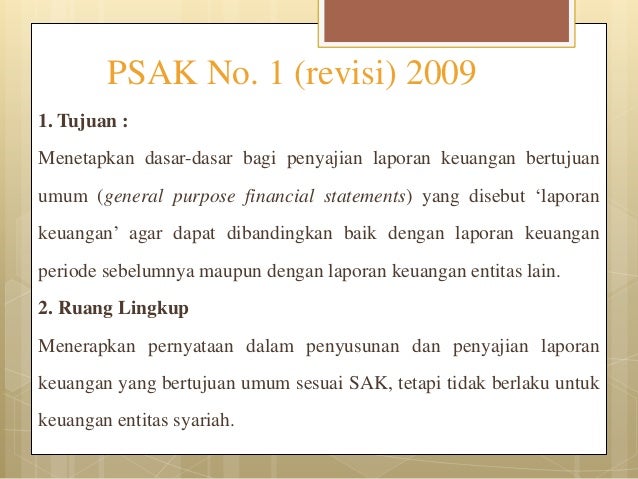

Laporan keuangan menurut psak no 1 revisi 2009. 1 Tahun 2013 dengan PSAK No. Dewan Standar Akuntansi Keuangan telah menyetujui ED PSAK 1 2013. 1 REVISI 2009 PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan 1 revisi 2009 terdiri dari paragraf 1-138 dan Lampiran.

PSAK 1 revisi 2009 harus dibaca dalam. Seluruh paragraf tersebut memiliki kekuatan mengatur yang sama. Sedangkan menurut PSAK no 1 revisi 2009 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan 5 suatu entitas.

212 Tujuan Laporan Keuangan. Laporan Keuangan Pengertian Laporan Keuangan PSAK No1 Paragraf ke 7 Revisi 2009 19 0 0. Penyajian Laporan Keuangan dalam rapatnya pada tanggal 12 Juli 2013 untuk disebarluaskan dan ditanggapi oleh perusahaan regulator perguruan tinggi pengurus dan anggota IAI dan pihak lainnya.

2 BAB II PEMBAHASAN Arti Laporan Keuangan Laporan keuangan menurut PSAK No1 revisi 2009 adalah suatu penyajian yerstruktur dari posisi keuangan dan kinerja suatu entitas. Kebijakan Akuntansi Perubahan Estimasi Akuntansi dan Kesalahan. Penerapan PSAK 1 Revisi 2013 digunakan untuk penyusunan dan penyajian Laporan Keuangan yang bertujuan umum General purpose financial statement.

Perbedaan antara PSAK No. Pernyataan Standar Akuntansi Keuangan 1 revisi 2009 terdiri dari paragraf 1-138 dan Lampiran. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

ED PSAK 1 2013. 1 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. 1 Paragraf ke 7 Revisi 2009Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

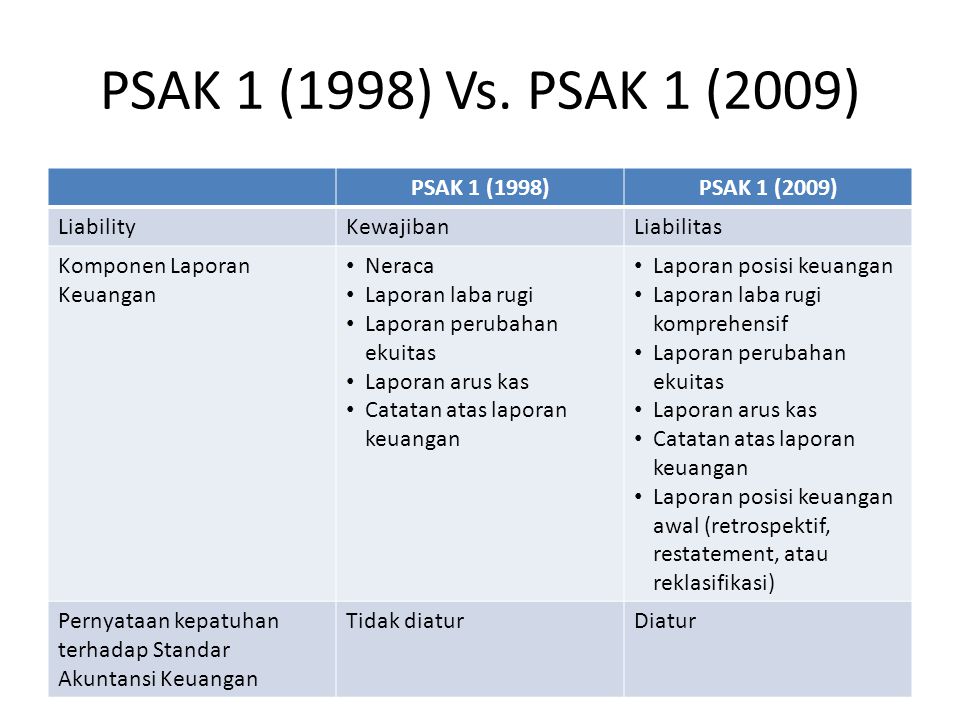

Perubahan tersebut didasarkan atas. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Aset Liabilitas Ekuitas Pendapatan dan beban termasuk keuntungan dan kerugian Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik serta Arus kas sedangkan menurut PSAK 1 1998 informasi yang disajikan dalam laporan.

DAFTAR PUSTAKA Ikatan Akuntansi Indonesia 2009 Standar Akuntansi Keuangan PSAK No. PENGANTAR PSAK 1 Tentang Penyajian Laporan keuangan telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 19 Desember 2013. Menurut PSAK No1 Paragraf ke 7 Revisi 2009 tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan.

Menurut ED PSAK 1 revisi 2009 informasi yang disajikan dalam laporan keuangan meliputi. Menurut PSAK No1 Paragraf ke 7 Revisi 2009 Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. PSAK 57 Revisi 2009 Pernyataan ini bertujuan untuk.

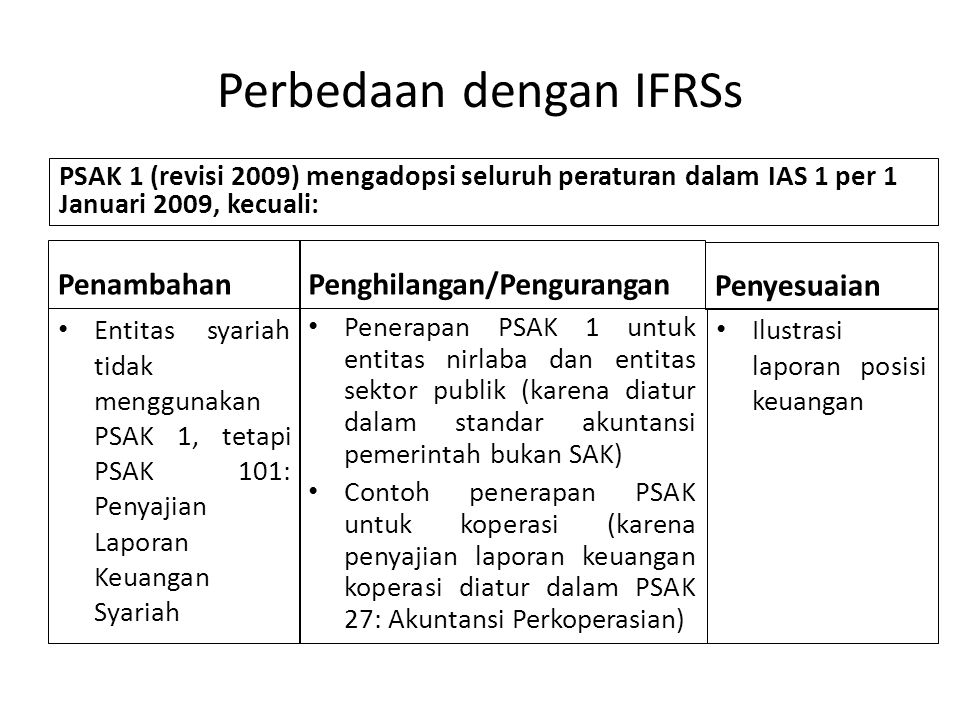

Penyajian Laporan Keuangan merevisi PSAK 1 2009. PSAK ini tidak berlaku untuk penyusunan Laporan Keuangan entitas syariah. Perbaikan dengan penggunaan istilah yang lebih tepat Pengaruh perkembangan PSAK lain yang belum dikeluarkan tahun 2009 Mengikuti perubahan terakhir IAS 1 Tahun 2010 yaitu.

Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka IAI 2009par 7. Penyajian Laporan Keuangan Menurut PSAK 1 Revisi 2013 Bagian 1. 2009 laporan arus kas 1.

1 Revisi 2009 yang disahkan pada tanggal 15 Desember 2009 dan mulai yang efektif berlaku untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011 laporan keuangan yang lengkap harus meliputi komponen-komponen berikut ini. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal PSAK No. Seluruh paragraf tersebut memiliki kekuatan mengatur yang sama.

PSAK ini merevisi PSAK1 tentang Penyajian Laporan keuangan yang telah diterbitkan pada tanggal 15 Desember 2009. 1 Tahun 2009 Terdapat perubahan antara PSAK No. 1 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

02 6 November 2009 Revisi 2009 IKATAN AKUNTAN INDONESIA Exposure draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas exposure draft ini diharapkan dapat diterima paling lambat tanggal 17 Desember 2009 oleh Dewan Stan- dar Akuntansi Keuangan. Atas laporan keuangan terlihat secara jelas bahwa penyajian atau pengklasifikasian yang lain akan lebih tepat untuk digunakan dengan mempertimbangkan kriteria untuk penentuan dan penerapan kebijakan akuntansi dalam PSAK 25 revisi 2009. 1 Tahun 2013 dengan PSAK No.

1Total laba rugi dengan penyajian yang terpisah untuk jumlah yang dialokasikan untuk pemilik induk suatu perusahaan dan alokasi untuk kepentingan non-pengendali. Paragraf yang dicetak dengan huruf tebal dan miring bold italic mengatur prinsip-prinsip utama. Sedangkan menurut PSAK No.

5 catatan atas laporan keuangan. Berdasarkan PSAK 1 revisi 2009 tentang Penyajian Laporan Keuangan dijelaskan bahwa laporan perubahan ekuitas untuk suatu periode berisikan informasi atau berunsurkan sebagai berikut. Prastowo Dwi dan.

Menurut PSAK No1 Paragraf ke 7 Revisi 2009 Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 01 Revisi 2009 Penyajian Laporan Keuangan Pdf Document

Psak 01 Revisi 2009 Penyajian Laporan Keuangan Pdf Document

Bab Ii Bahan Rujukan 2 1 Laporan Keuangan Laporan

Bab Ii Bahan Rujukan 2 1 Laporan Keuangan Laporan

Psak 1 Revisi 2009

Psak 1 Revisi 2009

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 1 Penyajian Laporan Keuangan Dan Pelaporan Keuangan Ppt Download

Psak 1 Penyajian Laporan Keuangan Dan Pelaporan Keuangan Ppt Download

Psak No 1 Ds

Psak No 1 Ds

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Inilah Pengertian Laporan Keuangan Sesuai Psak Fungsi Dan Contoh Praktisnya

Inilah Pengertian Laporan Keuangan Sesuai Psak Fungsi Dan Contoh Praktisnya

Teori Akuntansi Psak No 1 Revisi 2009 Komponen Laporan Keuangan Lengkap Penyajian Laporan Keuangan Feel In Bali

Inilah Pengertian Laporan Keuangan Sesuai Psak Fungsi Dan Contoh Praktisnya

Inilah Pengertian Laporan Keuangan Sesuai Psak Fungsi Dan Contoh Praktisnya

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Psak 1 Revisi 2009 Penyajian Laporan Keuangan Ppt Download

Kdpplk Berdasar Psak No 1 2009 Revisi

Kdpplk Berdasar Psak No 1 2009 Revisi

Kdpplk Berdasar Psak No 1 2009 Revisi

Kdpplk Berdasar Psak No 1 2009 Revisi

Ed Psak 1

Ed Psak 1

Comments

Post a Comment